Mae Tsieina yn gynhyrchydd mawr o golosg petrolewm, ond hefyd yn ddefnyddiwr mawr o golosg petrolewm; Yn ogystal â golosg petrolewm domestig, mae angen nifer fawr o fewnforion arnom hefyd i ddiwallu anghenion ardaloedd i lawr yr afon. Dyma ddadansoddiad byr o fewnforio ac allforio golosg petrolewm yn ystod y blynyddoedd diwethaf.

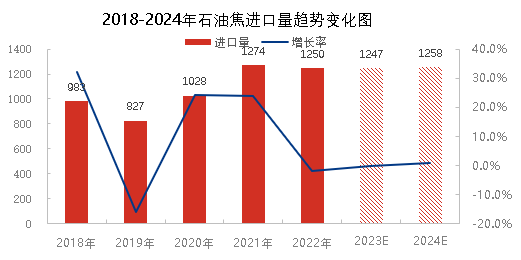

O 2018 i 2022, bydd cyfaint mewnforio golosg petrolewm yn Tsieina yn dangos tuedd ar i fyny, gan gyrraedd uchafbwynt record o 12.74 miliwn tunnell yn 2021. O 2018 i 2019, roedd tuedd ar i lawr, a oedd yn bennaf oherwydd y galw domestig gwan am golosg petrolewm. Yn ogystal, gosododd yr Unol Daleithiau dariff mewnforio ychwanegol o 25%, a gostyngodd mewnforio golosg petrolewm. O fis Mawrth 2020, gall mentrau mewnforio wneud cais am eithriad tariff, ac mae pris golosg petrolewm tanwydd tramor yn is na phris golosg petrolewm tanwydd domestig, felly mae'r gyfaint mewnforio wedi cynyddu'n fawr; Er bod y gyfaint mewnforio wedi gostwng yn ail hanner y flwyddyn oherwydd effaith yr epidemig dramor, roedd yn gyffredinol yn uwch nag yn y blynyddoedd blaenorol. Yn 2021, o dan ddylanwad gweithredu polisïau rheoli deuol ar ddefnydd ynni a chyfyngu cynhyrchu yn Tsieina, bydd y cyflenwad domestig yn dynn, a bydd mewnforio golosg petrolewm yn cynyddu'n sylweddol, gan gyrraedd uchafbwynt record. Yn 2022, bydd y galw domestig yn parhau'n gryf, a disgwylir i gyfanswm y cyfaint mewnforio gyrraedd tua 12.5 miliwn tunnell, sydd hefyd yn flwyddyn fewnforio fawr. Yn ôl y rhagolygon o'r galw domestig i lawr yr afon a chynhwysedd yr uned golosg oedi, bydd cyfaint mewnforio golosg petrolewm hefyd yn cyrraedd tua 12.5 miliwn tunnell yn 2023 a 2024, a dim ond cynyddu fydd y galw tramor am golosg petrolewm.

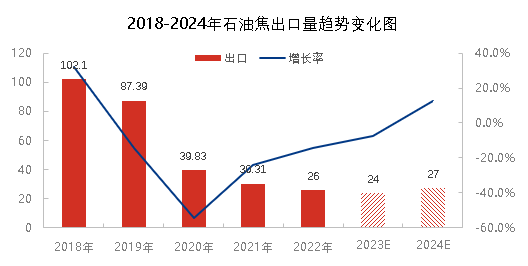

Gellir gweld o'r ffigur uchod y bydd cyfaint allforio cynhyrchion golosg petrolewm yn gostwng o 2018 i 2022. Mae Tsieina yn ddefnyddiwr mawr o golosg petrolewm, ac mae ei gynhyrchion yn cael eu defnyddio'n bennaf ar gyfer galw domestig, felly mae ei gyfaint allforio yn gyfyngedig. Yn 2018, dim ond 1.02 miliwn tunnell oedd y gyfaint allforio mwyaf o golosg petrolewm. Wedi'i effeithio gan yr epidemig yn 2020, cafodd allforio golosg petrolewm domestig ei rwystro, dim ond 398,000 tunnell, gostyngiad o 54.4% o flwyddyn i flwyddyn. Yn 2021, bydd cyflenwad adnoddau golosg petrolewm domestig yn dynn, felly er y bydd y galw'n cynyddu'n sydyn, bydd allforio golosg petrolewm yn parhau i ostwng. Disgwylir i gyfanswm y gyfaint allforio fod tua 260,000 tunnell yn 2022. Yn ôl y galw domestig a data cynhyrchu perthnasol yn 2023 a 2024, disgwylir i gyfanswm y gyfaint allforio aros ar lefel isel o tua 250,000 tunnell. Gellir gweld y gellir disgrifio effaith allforio golosg petrolewm ar batrwm cyflenwi golosg petrolewm domestig gan y gair "dibwys".

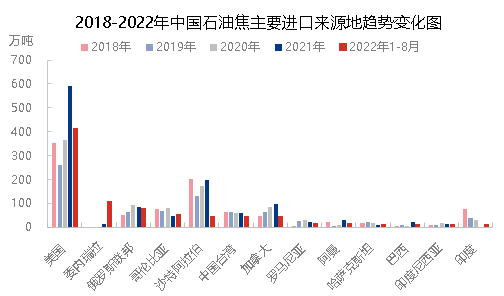

O safbwynt ffynonellau mewnforio, nid yw strwythur ffynonellau mewnforio golosg petroliwm domestig wedi newid llawer yn ystod y pum mlynedd diwethaf, yn bennaf o'r Unol Daleithiau, Sawdi Arabia, Rwsia, Canada, Colombia a Taiwan, Tsieina. Roedd y pum mewnforiad mwyaf yn cyfrif am 72% - 84% o gyfanswm mewnforion y flwyddyn. Daw mewnforion eraill yn bennaf o India, Romania a Kazakhstan, gan gyfrif am 16% - 27% o gyfanswm y mewnforion. Yn 2022, bydd y galw domestig yn cynyddu'n sylweddol, a bydd pris golosg petroliwm yn cynyddu'n sylweddol. Dan ddylanwad gweithredu milwrol rhyngwladol, prisiau isel a ffactorau eraill, bydd mewnforion golosg Venezuela yn cynyddu'n sylweddol, gan ei osod fel yr ail fewnforiwr mwyaf o fis Ionawr i fis Awst 2022, a bydd yr Unol Daleithiau yn dal i fod yn gyntaf.

I grynhoi, ni fydd patrwm mewnforio ac allforio golosg petrolewm yn newid yn sylweddol yn ystod y blynyddoedd diwethaf. Mae'n dal i fod yn wlad sy'n mewnforio ac yn defnyddio llawer iawn. Defnyddir golosg petrolewm domestig yn bennaf ar gyfer galw domestig, gyda chyfaint allforio bach. Mae gan fynegai a phris golosg petrolewm a fewnforir rai manteision, a fydd hefyd yn cael effaith benodol ar farchnad ddomestig golosg petrolewm.

Amser postio: 23 Rhagfyr 2022